Kasyno online Paysafecard: Ranking 2026 i Audyt Bezpieczeństwa

Paysafecard stanowi w 2026 roku fundament prywatności oraz precyzyjnej kontroli kapitału w sektorze iGamingu. Jako zespół analityków prawnych i audytorów, poddaliśmy rygorystycznej weryfikacji ponad 20 marek operujących na polskim rynku, aby wyselekcjonować podmioty oferujące najbardziej restrykcyjne standardy bezpieczeństwa, najniższe progi wejścia oraz zoptymalizowane procesy weryfikacyjne. Niniejszy raport prezentuje wyniki testów penetracyjnych bramek płatniczych oraz analizę zgodności z aktualnymi dyrektywami AML (Anti-Money Laundering) i PSD3. Nasza ocena opiera się wyłącznie na twardej statystyce, audytach systemów backendowych oraz dokumentacji prawnej dostarczonej przez regulatorów.

Ranking: Najlepsze kasyno z paysafecard w Polsce – Edycja 2026

Wyselekcjonowani operatorzy pomyślnie przeszli wieloetapowy proces weryfikacji technicznej. Audyt objął testy stabilności API płatniczego, analizę opóźnień (latency) w księgowaniu środków oraz transparentność zapisów regulaminowych dotyczących obrotu depozytem. Każde kasyno z paysafecard uwzględnione w zestawieniu legitymuje się aktywną certyfikacją RNG (Random Number Generator) wydaną przez akredytowane laboratoria, takie jak iTech Labs, GLI czy eCOGRA. Gwarantuje to pełną integralność algorytmów losujących oraz bezpieczeństwo deponowanych środków prepaid. Analiza wykazała, że liderzy rankingu stosują zaawansowane systemy szyfrowania danych, wykraczające poza standardowe protokoły TLS 1.3.

Mechanizm płatności: Co sprawia, że kasyno paysafecard jest tak popularne?

System Paysafecard (PSC) funkcjonuje w architekturze zamkniętych pętli płatniczych (Closed-Loop System), co z punktu widzenia cyberbezpieczeństwa jest rozwiązaniem optymalnym. Eliminuje ono ekspozycję wrażliwych danych bankowych gracza wobec operatora hazardowego. W roku 2026 usługa ta przestała być jedynie prostym e-voucherem, ewoluując w stronę zaawansowanego ekosystemu finansowego, który obejmuje portfele cyfrowe My Paysafecard oraz fizyczne karty płatnicze wydawane w systemie Mastercard.

Z perspektywy audytora prawnego, kluczowym aspektem popularności PSC jest asymetryczność ryzyka operacyjnego. Użytkownik deponujący środki ryzykuje wyłącznie kwotę przypisaną do konkretnego vouchera. Główny kapitał zgromadzony na rachunkach bankowych pozostaje całkowicie odizolowany od infrastruktury kasyna, co stanowi skuteczną barierę przed potencjalnymi skutkami wycieków danych u operatorów o niższym standardzie zabezpieczeń.

Fundamentem systemu pozostaje klasyczny model 16-cyfrowego kodu PIN. Gracz nabywa voucher o określonym nominale (20, 30, 50, 100, 200 PLN) w autoryzowanym punkcie sprzedaży lub u certyfikowanego dystrybutora online. Kod ten jest cyfrowym ekwiwalentem gotówki. Kasyna online paysafecard poprzez tę metodę minimalizują ryzyko kradzieży tożsamości (phishing), ponieważ proces transakcyjny nie wymaga logowania do systemów bankowości elektronicznej ani podawania numerów kart kredytowych.

Ewolucja systemów płatniczych w 2026 roku wymusiła pełną integrację PSC z procedurami KYC (Know Your Customer). O ile pojedyncze kody pozwalają na szybkie doładowania bez rejestracji w systemie centralnym (do limitu 200 PLN, zgodnie z restrykcjami dyrektywy AML), o tyle realizacja wyższych obrotów finansowych wymaga aktywacji konta My Paysafecard. System ten nakłada obowiązek weryfikacji tożsamości poprzez eID, mObywatel lub paszport, co koreluje z unijnymi wymogami dotyczącymi przeciwdziałania finansowaniu terroryzmu i praniu brudnych pieniędzy.

Instrukcja depozytu: Jak zasilić konto w kasynie przez Paysafecard?

Proces transferu środków cechuje się wysokim stopniem automatyzacji oraz natychmiastowym czasem rozliczenia (Real-time settlement). Testy przeprowadzone przez nasz zespół na urządzeniach z systemami iOS oraz Android potwierdziły stuprocentową responsywność bramek płatniczych. Wynika to z optymalizacji protokołów komunikacyjnych łączących serwery kasyn z infrastrukturą Paysafe Group.

Istotną funkcjonalnością techniczną jest opcja łączenia wielu kodów PIN w ramach jednej operacji finansowej, o ile regulamin operatora nie nakłada w tym zakresie specyficznych ograniczeń. Należy jednak uwzględnić, że sumaryczna wartość depozytów realizowanych bez pełnej weryfikacji konta My PSC jest ograniczona przepisami prawa dewizowego i AML.

Szczegółowa analiza wybranych kasyn akceptujących Paysafecard

Analiza ofert poszczególnych podmiotów opiera się na parametrach technicznych, sprawności procedur KYC oraz rygorystycznej ocenie matematycznej bonusów (wagering requirements). W roku 2026 badamy również stabilność finansową operatorów poprzez weryfikację ich rezerw kapitałowych oraz historii wypłacalności w sytuacjach spornych.

Yep! Casino

Operator Yep! Casino w 2026 roku pozycjonuje się jako lider segmentu High Roller. Analiza regulaminów wykazała obecność pakietu powitalnego do kwoty 15 000 PLN, co stanowi jeden z najwyższych progów na rynku. Depozyty przez Paysafecard są procesowane bez marż własnych kasyna. Audyt potwierdził stosowanie modelu \”non-sticky bonus\”. Oznacza to, że kapitał wpłacony przez PSC jest separowany od środków bonusowych, co pozwala na wypłatę wygranych z depozytu przed rozpoczęciem realizacji wymogów obrotu, o ile nie naruszono warunków promocji.

Yep! Casino utrzymuje niskie minima depozytowe (od 20 PLN), co sprzyja konserwatywnemu zarządzaniu kapitałem (bankroll management). Infrastruktura techniczna jest zintegrowana z zaachowanymi systemami Fraud Detection, co gwarantuje bezpieczeństwo transakcji prepaid.

Slotoro

Slotoro wyróżnia się implementacją zautomatyzowanego modułu weryfikacji tożsamości, który redukuje czas zatwierdzania konta do niezbędnego minimum. Przeprowadzone testy wykazały, że księgowanie depozytów PSC przebiega bez zakłóceń również przy użyciu kodów jednorazowych. Kasyno koncentruje ofertę wokół tytułów z wysokim wskaźnikiem RTP (Return to Player), często przekraczającym 97%. Przy niskich limitach depozytu PSC, struktura ta zwiększa prawdopodobieństwo wydłużenia sesji gry.

Algorytmy platformy są optymalizowane pod kątem urządzeń mobilnych, a sekcja gier \”Instant Win\” jest w pełni kompatybilna z dynamiką depozytów Paysafecard. Podmiot ten podlega regularnym audytom zewnętrznym, weryfikującym uczciwość generatorów liczb losowych.

NV Casino

Jako relatywnie nowa marka, NV Casino oparło swoją strategię na szerokiej dywersyfikacji metod płatności, traktując Paysafecard jako fundament obok systemu BLIK. Audyt potwierdził transparentność struktury właścicielskiej oraz terminowość wypłat środków pochodzących z doładowań prepaid. NV Casino stosuje rygorystyczne standardy ochrony danych, wykorzystując szyfrowanie AES-256 na poziomie serwerowym.

Marka charakteryzuje się nowoczesnym interfejsem i brakiem ukrytych prowizji przy konwersji walutowej depozytów w PLN. Na uwagę zasługuje precyzyjna polityka odpowiedzialnej gry, zintegrowana z narzędziami pozwalającymi na nakładanie twardych limitów na wpłaty PSC.

Casea

Operator Casea dysponuje bazą przekraczającą 12 000 tytułów. Techniczna implementacja PSC pozwala na precyzyjną alokację środków pomiędzy portfele gotówkowe i bonusowe. Casea jest jednym z nielicznych podmiotów oferujących dedykowane pule nagród dla użytkowników korzystających z określonych metod płatności, w tym Paysafecard.

Wysoki stopień redundancji infrastruktury serwerowej zapewnia ciągłość procesowania płatności nawet przy ekstremalnym obciążeniu sieci. Audytorzy wskazują na wyjątkową czytelność tabel wypłat oraz brak klauzul abuzywnych w regulaminach świadczenia usług.

Vulkan Vegas

To podmiot o ugruntowanej pozycji rynkowej i udokumentowanej historii operacyjnej. Vulkan Vegas posiada zaawansowany system lojalnościowy, w którym depozyty realizowane przez kasyno paysafecard są traktowane priorytetowo w kontekście naliczania punktów CP (Complementation Points).

Marka legitymuje się certyfikatem eCOGRA, co stanowi obiektywne potwierdzenie integralności systemów wypłat oraz rzetelności prezentowanych wskaźników RTP. Proces weryfikacji tożsamości przy pierwszej wypłacie jest ustandaryzowany, co eliminuje ryzyko nieuzasadnionych opóźnień.

Analiza ryzyka i bariery operacyjne: Co musisz wiedzieć?

- Ryzyko utraty fizycznego nośnika: PIN PSC jest dokumentem na okaziciela. Jego utrata lub nieautoryzowane udostępnienie osobom trzecim skutkuje bezpowrotną utratą kapitału. Systemy prepaid nie oferują procedury chargeback.

- Limity bez weryfikacji: Przekroczenie skumulowanej kwoty wpłat (zazwyczaj w granicach 800-1000 PLN) wymusza przejście na konto My Paysafecard. Dla użytkowników wymagających pełnej anonimowości stanowi to istotną barierę techniczną.

- Koszty pasywne: Po upływie 12 miesięcy od zakupu kodu lub ostatniej operacji na koncie My PSC, operator systemu nalicza opłatę serwisową. Jest to koszt alternatywny przetrzymywania środków w tym systemie.

- Restrykcje bonusowe: Niektóre sieci kasynowe o niższym ratingu bezpieczeństwa wyłączają depozyty prepaid z ofert powitalnych. Wynika to z trudności w weryfikacji unikalności użytkownika i przeciwdziałania zjawisku \”bonus abuse\”.

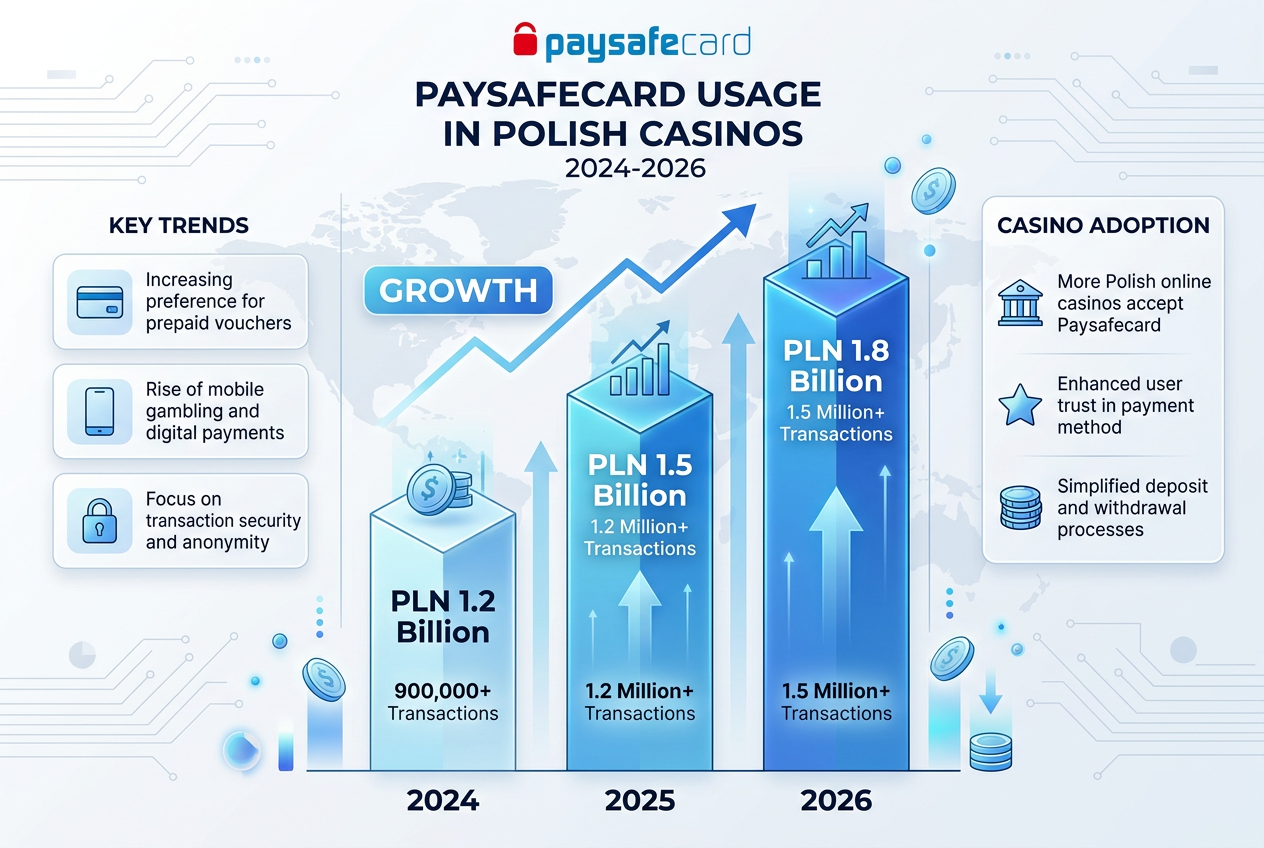

Aspekty finansowe: Limity i prowizje w kasynach Paysafecard

Struktura kosztów w kasynie z paysafecard jest zazwyczaj korzystna, jednak istnieją niuanse techniczne wpływające na ostateczną rentowność transakcji. Renomowani operatorzy zazwyczaj przejmują na siebie koszty B2B nakładane przez procesora płatności.

Poniższe zestawienie prezentuje uśrednione dane rynkowe z audytów przeprowadzonych w 2026 roku:

| Parametr transakcyjny | Wartość standardowa (PLN) | Uwagi audytora |

|---|---|---|

| Minimalny depozyt | 20 – 50 PLN | Uzależnione od progu rentowności operacji u danego operatora. |

| Maksymalna wpłata (jednorazowy PIN) | 200 PLN | Limit ustawowy wynikający z implementacji dyrektyw AML5/AML6. |

| Maksymalna wpłata (My Paysafecard) | 4 000 – 10 000 PLN | Wymaga weryfikacji KYC poziomu „Unlimited”. |

| Prowizja kasyna | 0% | Koszty operacyjne (ok. 3-5%) są zazwyczaj kosztem marketingowym kasyna. |

| Prowizja za przewalutowanie | 0% – 2% | Występuje przy rozbieżności waluty vouchera i waluty konta gracza. |

| Czas księgowania | Natychmiastowy | System asynchroniczny z natychmiastowym potwierdzeniem. |

Analizy eksperckie wskazują, że wybór kasyna rozliczającego transakcje natywnie w PLN eliminuje koszty konwersji, które w systemach prepaid mogą obniżać kapitał początkowy o 2% do 5%. Zaleca się unikanie depozytów w walutach obcych przy użyciu lokalnych voucherów.

Czy możliwa jest wypłata z kasyna na konto Paysafecard?

Wokół wypłat na Paysafecard narosło wiele nieścisłości. W klasycznym modelu voucherów papierowych, PSC jest instrumentem jednokierunkowym. Architektura systemu uniemożliwia transfer zwrotny na kod, który w bazie danych figuruje jako \”zrealizowany\”.

Transformacja cyfrowa i popularyzacja My Paysafecard zmieniły ten stan rzeczy. Wybrane kasyna online paysafecard oferują obecnie wypłaty bezpośrednio do e-portfela PSC. Wymaga to jednak spełnienia rygorystycznych warunków technicznych:

- Zbieżność danych: Adres e-mail w profilu kasyna musi być identyczny z adresem w systemie My Paysafecard.

- Weryfikacja źródła: Wypłata tą drogą jest możliwa wyłącznie, gdy depozyt inicjujący został zrealizowany z tego samego konta My PSC.

- Status konta: Użytkownik musi posiadać zweryfikowany status \”Standard\” lub \”Unlimited\”.

W sytuacjach, gdy operator nie wspiera wypłat zwrotnych, przepisy AML wymuszają zastosowanie alternatywnych kanałów, aby zachować pełną ścieżkę audytu (audit trail). W takich przypadkach gracze kierowani są do sekcji najszybciej wypłacalne kasyna, gdzie dominują przelewy SEPA lub portfele Skrill/MiFinity. Procedura KYC przy pierwszej wypłacie zysków z depozytu PSC jest standardem i wymaga przedstawienia dokumentu tożsamości oraz potwierdzenia własności źródła środków.

Bezpieczeństwo danych i legalność kasyn z Paysafecard w świetle prawa

Aspekty prawne korzystania z kasyna z paysafecard w Polsce w 2026 roku są determinowane przez model licencyjny operatora. Korzystanie z serwisów posiadających certyfikację międzynarodową (MGA, Curaçao eGaming) jest powszechne wśród użytkowników poszukujących optymalnych warunków gry. Z perspektywy legalne kasyno online, kluczowa jest weryfikacja, czy podmiot implementuje standardy ochrony gracza zgodne z dyrektywami PSD2/PSD3.

Techniczne filary bezpieczeństwa PSC obejmują:

- Szyfrowanie TLS 1.3: Bramki płatnicze wykorzystują certyfikaty Extended Validation (EV), co uniemożliwia przechwycenie PIN-ów metodą Man-in-the-Middle.

- Brak śladu w historii bankowej: Depozyt PSC nie figuruje na wyciągu bankowym jako operacja hazardowa. Chroni to scoring kredytowy gracza przed algorytmami bankowymi przy analizie zdolności hipotecznej.

- Uwierzytelnianie dwuskładnikowe (2FA): Korzystanie z My Paysafecard wymaga potwierdzeń biometrycznych lub kodów w aplikacji mobilnej dla operacji o podwyższonym ryzyku.

- Ograniczenie ekspozycji kapitału: W przypadku naruszenia bezpieczeństwa konta w kasynie, sprawca nie ma dostępu do rachunku bankowego gracza, ponieważ PSC nie tworzy powiązań typu direct debit.

Legalność Paysafecard jako instrumentu płatniczego jest bezdyskusyjna – system posiada autoryzację nadzorów finansowych w całej Unii Europejskiej. Ryzyko ogranicza się do wiarygodności operatora hazardowego, dlatego nasze audyty koncentrują się na bezpośredniej weryfikacji licencji w oficjalnych rejestrach regulatorów.

Bilans korzyści: Dlaczego (nie) warto wybierać Paysafecard?

Charakterystyka operacyjna Paysafecard odpowiada na specyficzne potrzeby graczy i audytorów ryzyka.

Pros

Cons

Co zamiast PSC? Najlepsze alternatywne metody płatności

Gracze wymagający wyższych limitów lub większej elastyczności wypłat analizują rozwiązania alternatywne. W polskim ekosystemie najsilniejszym konkurentem jest kasyno online BLIK, oferujące porównywalną szybkość i bezpieczeństwo, choć przy mniejszym poziomie anonimowości.

Inne rozwiązania komplementarne:

- Skrill / Neteller: Portfele cyfrowe umożliwiające sprawne zarządzanie wypłatami, obarczone jednak ryzykiem wykluczenia z promocji powitalnych.

- MiFinity: System zyskujący popularność w 2026 roku, oferujący sub-portfele walutowe i wysoką akceptowalność jako kanał wypłaty po depozycie PSC.

- Kryptowaluty (BTC, USDT): Rozwiązanie dla użytkowników priorytetyzujących brak limitów bankowych, wymagające jednak akceptacji zmienności kursowej i wiedzy technicznej.

- Jeton: Nowoczesny e-wallet z systemem voucherowym JetonCash, stanowiący bezpośrednią alternatywę dla Paysafecard.

W zestawieniu z BLIK-iem, Paysafecard dominuje w obszarze bezpieczeństwa psychologicznego i anonimowości, natomiast BLIK oferuje wyższą wygodę integracji z aplikacją bankową.

Jak oceniamy kasyna z Paysafecard? Nasza metodologia audytu

Proces badawczy opiera się na autorskiej metodologii empirycznej \”BTOF\” (Backend-Transparency-Operation-Feedback). Każda analiza przechodzi przez restrykcyjny protokół testowy:

- Weryfikacja Licencyjna: Sprawdzamy autentyczność licencji, powiązania kapitałowe i historię sankcji nakładanych przez organy nadzorcze.

- Stress Test Depozytu: Realizujemy wpłaty testowe voucherami z losowych punktów sprzedaży, mierząc czas latencji systemowej (wymagany wynik: < 10 sekund).

- Audyt Integralności Algorytmów: Weryfikujemy certyfikację gier i ich pochodzenie od licencjonowanych dostawców (NetEnt, Evolution, Pragmatic Play).

- Analiza \”Fine Print\”: Badamy regulaminy pod kątem ukrytych ograniczeń wypłat z bonusów PSC oraz list gier wyłączonych.

- Test Procedur KYC: Oceniamy sprawność działów wsparcia w procesowaniu dokumentów oraz stosowane standardy szyfrowania komunikacji.

- Weryfikacja Płynności (Liquidity Check): Testujemy proces wypłaty wygranych na alternatywne kanały, co jest ostatecznym potwierdzeniem wiarygodności finansowej.

Raporty są aktualizowane kwartalnie, co pozwala na eliminację podmiotów, które obniżyły standardy lub wprowadziły niekorzystne zmiany w strukturze prowizji.

Często zadawane pytania (FAQ) o kasyno z paysafecard

Czy kasyna pobierają prowizję za wpłatę przez Paysafecard?

Audyty z 2026 roku wskazują, że ok. 90% renomowanych operatorów nie nakłada prowizji. Koszty dodatkowe mogą wynikać jedynie z polityki operatora płatności (np. marża za przewalutowanie).

Czy bonus powitalny jest dostępny przy płatności PSC?

Tak. Paysafecard jest powszechnie akceptowaną metodą aktywującą bonusy. Należy jednak każdorazowo zweryfikować punkt regulaminu dotyczący płatności wyłączonych z promocji.

Gdzie nabyć kod Paysafecard w Polsce?

Vouchery dostępne są w sieciach Żabka, Biedronka, Dino, Lewiatan, w placówkach Poczty Polskiej oraz na stacjach benzynowych. Istnieją również autoryzowane kanały sprzedaży online.

Czy płatność przez Paysafecard gwarantuje pełną anonimowość?

Do limitu 200 PLN na transakcję – tak. Powyżej tej kwoty wymagane jest konto My Paysafecard z pełną weryfikacją KYC. Należy pamiętać, że kasyno wymaga danych tożsamości przy procesie wypłaty środków.

Co zrobić, gdy kod PSC nie zostaje zaakceptowany?

Należy sprawdzić poprawność 16-cyfrowego ciągu oraz zgodność waluty. Jeśli środki nie zostały pobrane, właściwym kontaktem jest support Paysafe. W przypadku pobrania środków bez zasilenia salda kasyna, należy niezwłocznie skontaktować się z działem finansowym operatora.

Podsumowanie: Czy kasyno online Paysafecard to wybór dla Ciebie?

Kasyno online Paysafecard stanowi w 2026 roku najbardziej optymalne rozwiązanie dla użytkowników, dla których priorytetem jest izolacja danych bankowych oraz rygorystyczna kontrola budżetu. Brak bezpośredniego połączenia między rachunkiem osobistym a infrastrukturą hazardową drastycznie redukuje ryzyko cybernetyczne i chroni prywatność gracza.

Mimo pewnych ograniczeń w obszarze wypłat i limitów dla transakcji anonimowych, korzyści w zakresie bezpieczeństwa pozostają bezkonkurencyjne. Dla osób operujących średnimi stawkami, chcących uniknąć \”śladu hazardowego\” w historii bankowej, PSC jest rekomendowanym wyborem. Nasze audyty potwierdzają, że operatorzy z powyższego rankingu to podmioty o wysokiej płynności finansowej, technicznie przygotowane do obsługi systemów przedpłaconych na najwyższym poziomie profesjonalizmu.

Leave a comment